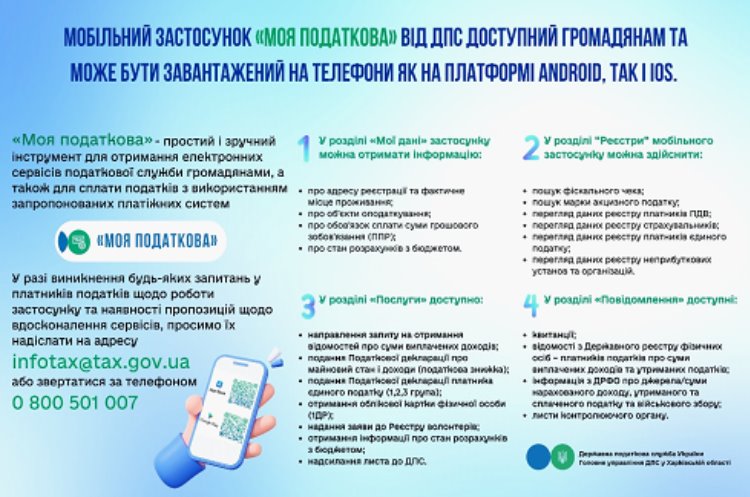

Мобільний застосунок «Моя податкова»

Головне управління ДПС у Харківській області інформує, що відповідно до ст. 166 Податкового кодексу України (далі – ПКУ) право на податкову знижку за наслідками 2023 року можна отримати до 31 грудня 2024 року (включно).

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 ПКУ.

Відповідно до п.п. 166.3.8 п.166.3 ст. 166 до податкової знижки включаються суми витрат платника податку на сплату видатків на будівництво (придбання) доступного житла, визначеного законом, у тому числі на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, та процентів за ним.

Документальне підтвердження витрат, що включаються до податкової знижки передбачено п. 166.2 ст. 166 ПКУ.

Обмеження права на нарахування податкової знижки визначені п. 166.4 ст. 166 ПКУ.

Для того щоб скористатися правом на отримання податкової знижки, платник податку – резидент подає до контролюючого органу податкову декларацію про майновий стан і доходи по 31 грудня включно наступного за звітним податкового року, разом з підтверджуючими документами. Такими документами можуть бути:

договір про обслуговування коштів для будівництва (придбання) доступного житла, укладеного між громадянином та регіональним управлінням Державної спеціалізованої фінансової установи «Державний фонд сприяння молодіжному житловому будівництву»;

первинні документи (квитанція, фіскальний або товарний чек, прибутковий касовий ордер та інші), що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача).

Копії зазначених документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи (далі – податкова декларація), а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа.

Звертаємо увагу на перевагах подання податкової декларації про майновий стан і доходи в електронному вигляді, зокрема, через Електронний кабінет та мобільний застосунок «Моя податкова».

![]() вид відпустки (основна, додаткова і т.д.);

вид відпустки (основна, додаткова і т.д.);![]() її тривалість;

її тривалість;![]() місце, де військовий буде проводити відпустку;

місце, де військовий буде проводити відпустку;![]() всі країни, через які планує проїжджати;

всі країни, через які планує проїжджати;![]() вид транспорту, час та маршрут, яким буде добиратися до місця проведення відпустки;

вид транспорту, час та маршрут, яким буде добиратися до місця проведення відпустки;![]() вид транспорту, час та маршрут, яким буде повертатися до пункту постійної дислокації .

вид транспорту, час та маршрут, яким буде повертатися до пункту постійної дислокації .

Якщо військовий їде за кордон до родини, то потрібні: свідоцтво про шлюб та народження дітей, документи, що підтверджують проживання родини в країні, в яку він планує поїздку.

У разі погодження військовий має отримати витяг із наказу, в якому вказано дозвіл на виїзд за межі країни. Коли він буде їхати у відпустку, цей витяг обов’язково мати його із собою.

Якщо вам потрібна допомога — звертайтеся до системи БПД. Юристи проконсультують, а за потреби допоможуть написати рапорт.![]() Нещодавно до системи БПД звернувся військовослужбовець Віктор, який служить в ЗСУ від початку повномасштабного вторгнення. Його дружина й діти виїхали за кордон.

Нещодавно до системи БПД звернувся військовослужбовець Віктор, який служить в ЗСУ від початку повномасштабного вторгнення. Його дружина й діти виїхали за кордон.

Чоловік звернувся до Рівненського бюро правничої допомоги аби дізнатись, чи може він поїхати до родини і що для цього потрібно.

Завідувачка бюро Катерина Ломонова покроково пояснила військовослужбовцю, які документи йому потрібно зібрати та куди подати, щоб отримати дозвіл на виїзд за кордон на час відпустки.

Усі документи з резолюцією безпосереднього командира передали до штабу військової частини на розгляд командира військової частини.

На підставі цих документів командир військової частини прийняв рішення надати відпустку та дозвіл на виїзд — і видав відповідний наказ. Таке рішення ухвалюється в індивідуальному порядку з урахуванням всіх обставин.

Далі Віктор взяв витяг з наказу про відпустку із зазначенням можливості перетину державного кордону України та відпускний квиток із зазначенням можливості перетину державного кордону України — ці документи необхідно показати прикордонникам.

І успішно виїхав та нарешті побачився з родиною.

У рамках Програми “Відновлення доступу населення до медичної допомоги”, що реалізується за сприяння Проєкту USAID “Підтримка реформи охорони здоров’я”, працівники Центру первинної медико-санітарної допомоги Коломацької громади разом з десятьма закладами охорони здоров’я інших громад Харківської області долучилась до реалізації ініціативи зі створення мультидисциплінарних команд (МДК). До їх складу увійшли сімейні лікарі та медичні сестри, соціальні працівники та психологи, взаємодія яких базується на підтримці постійної комунікації та переадресації всередині команди.

Всього на базі ЦПМСД у громадах Харківської області створено 15 МДК, 10 з яких стаціонарні та 5 мобільні, що особливо важливо для громад, де пошкоджено медичні заклади, відчувається дефіцит медичних кадрів та фіксуються постійні обстріли територій. Для забезпечення цільових виїздів мультидисциплінарних команд та проактивної взаємодії передбачається створити бази даних пацієнтів та мапу їх переадресації.

Ця ініціатива має на меті покращити якість медичних сервісів та підтримати вразливі категорії населення, завдяки запровадженню пацієнт-орієнтованого підходу. Принцип дії МДК простий: людина (або ціла родина), яка потребує підтримки, звертається до сімейного лікаря, він оцінює ситуацію і за необхідності підключає до її вирішення соціального працівника (наприклад, для оформлення чи відновлення документів, матеріальної допомоги, у тому числі пов’язаної з необхідністю лікування). Якщо він помічає необхідність у психологічній підтримці, він також залучає психолога. Звернутися за допомогою можна також через соціального працівника, тоді “провідником” у системі надання послуг буде він.

Також надання послуг може відбуватися не заплановано: коли під час візиту лікар чи соціальний працівник помічає вразливість пацієнта і сигналізує про необхідність надання допомоги іншим колегам із МДК. Це дозволяє вчасно реагувати на потреби та попередити ускладнення ситуації.

Звернутись за допомогою може будь-хто, хто відчуває власну вразливість і потребує медичної, соціальної чи психологічної допомоги. Наприклад, паліативні пацієнти (доросле населення та діти), інваліди І та ІІ груп, особи віком 65+, ветерани, внутрішньо-переміщені особи тощо.

Мультидисциплінарні команди спеціалізуються на вирішенні широкого спектру питань:

Щоб дізнатись більше про роботу МДК, зверніться до Вашого сімейного лікаря. Не відкладайте вирішення проблем на завтра, зробіть перший крок до покращення якості життя вже сьогодні!

Головне управління ДПС у Харківській області проводить конкурс з формування Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави на 2024 рік.

До Єдиного реєстру включаються суб’єкти господарювання незалежно від форми власності, що є юридичними особами та платниками податку на додану вартість здійснюють реалізацію майна шляхом проведення біржових торгів (аукціонів) або через роздрібну торгівельну мережу.

Для участі в конкурсі суб’єкти господарювання (юридичні особи платники податку на додану вартість) подають такі документи:

– заяву про включення до Єдиного реєстру із зазначенням вартості власного капіталу, кількість працівників, наявність офіційної сторінки або електронної адреси в мережі Інтернет;

– копію установчого документа, засвідчену суб’єктом господарювання;

– копія ліцензії на право здійснення окремих видів господарської діяльності (за наявністю);

– довідку про власні складські приміщення або копію договору оренди складських приміщень у тому регіоні, де подається заява;

– копія документів, які підтверджують можливість проведення біржових торгів (свідоцтво про реєстрацію (акредитацію) члена біржі, власника біржового місця, брокерської контори);

– баланс або фінансовий звіт суб’єкта малого підприємництва та звіт про фінансові результати за останній звітний період, що передує даті подачі документів.

Документи для участі у конкурсі приймаються протягом року.

Засідання комісії відбудеться по мірі надходжень заявок, за адресою: вул. Пушкінська, буд. 46, м. Харків, 61166.

Довідки за телефонами: (057)702-85-57.