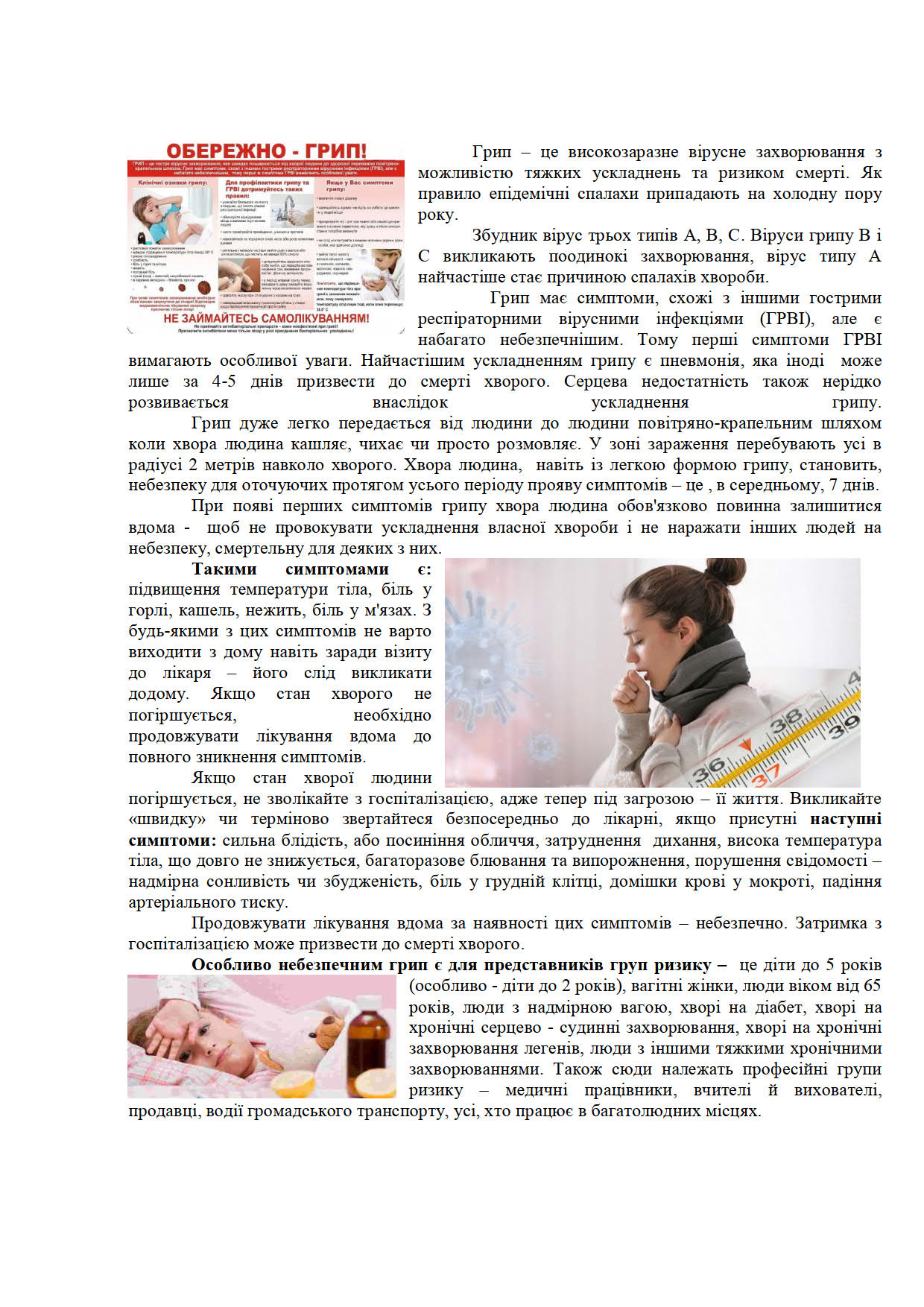

Вісник Коломаччини №1 (99) 03 лютого 2023р.

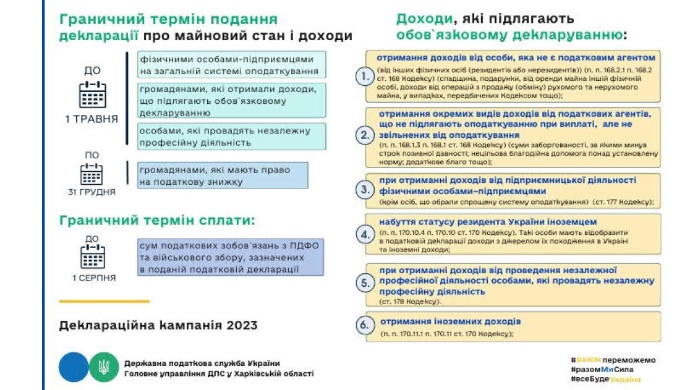

Сплачуємо податки – наближаємо Перемогу!

Коломацька селищна рада оголошує конкурс на заміщення вакантної посади з 1 лютого 2023 року:

завідувач сектору надання соціальних послуг відділу з питань соціального захисту населення Коломацької селищної ради.

Вимоги: вища освіта за освітньо-кваліфікаційним рівнем магістра, спеціаліста, вільне володіння державною мовою, володіння ПК .

За додатковою інформацією чи поданням документів звертатися за адресою:

смт Коломак вул. Гетьмана І.Мазепи, 2,

Коломацька селищна рада ,

тел. 5-62-80.

Рішенням виконавчого комітету Коломацької селищної ради №3 від 30 січня 2023 року “Про внесення змін до Положення про найменування або перейменування вулиць, провулків, площ, парків, скверів та інших об’єктів розташованих на території Коломацької селищної ради ” було внесено зміни до пункту 5.1. Положення виклавши його в наступній редакції: «Громадське обговорення проводиться з метою залучення мешканців населеного пункту територіальної громади Коломацької селищної ради до розгляду пропозицій щодо найменування або перейменування вулиць, провулків, площ, парків, скверів, встановлення пам’ятних знаків, меморіальних дощок та інших об’єктів, розташованих на території Коломацької селищної ради з можливістю подання пропозицій у письмовій та електронній формі із зазначенням прізвища, ім’я, по-батькові та адреси особи, яка подає пропозицію, у термін, передбачений в інформаційному повідомленні про проведення громадського обговорення».

Враховуючи звернення з питань найменування (перейменування) вулиць та інших об’єктів, які містять російське походження Коломацька селищна рада прохає взяти участь в громадському обговоренні пропозиції щодо найменування або перейменування вулиць, провулків, в’їздів, площ, парків, скверів та інших об’єктів на території Коломацької селищної ради. Ваші пропозиції просимо надавати у письмовій формі на адресу селищної ради чи у електронній формі на офіційний сайт селищної ради kolomak-rada.gov.ua із зазначенням прізвища, ім’я, по-батькові та адреси особи до 01.03.2023 року.

Перелік

назв вулиць, провулків, в’їздів по населених пунктах

Коломацької селищної ради, по яких проводиться

обговорення стосовно зміни назв

| Назва населеного пункту

|

Діюча назва вулиці, в’їзда, провулка

|

Пропозиція нової назви вулиці, в’їзда, провулка |

| смт.Коломак | вулиця Єгорова | |

| в’їзд Єгорова | ||

| вулиця Першотравнева | ||

| в’їзд Першотравневий | ||

| провулок Першотравневий | ||

| вулиця Чайковського | ||

| в’їзд Чайковського | ||

| провулок Чайковського | ||

| вулиця Ушакова | ||

| в’їзд Ушакова | ||

| провулок Ушакова | ||

| вулиця Пушкіна | ||

| в’їзд Пушкіна | ||

| вулиця Лермонтова | ||

| провулок Лермонтова | ||

| село Шелестове | вулиця Лермонтова | |

| провулок Лермонтова | ||

| вулиця Пушкіна | ||

| вулиця Павлова | ||

| провулок Комарова | ||

| село Покровка | вулиця Першотравнева | |

| село Шляхове | вулиця Колгоспна | |

| село Білоусове | вулиця Гагаріна |