Управління контролю за підакцизними товарами повідомляє щодо новацій Закону № 3219

Закон України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219) набрав чинності з 1 серпня 2023 року.

Закон № 3219 не впроваджує нових норм, а поновлює режим оподаткування, який діяв до початку війни.

Основні новації Закону № 3219

(податкові перевірки):

– Продовження мораторію на проведення документальних перевірок платників податків та перевірок платників єдиного внеску на загальнообов’язкове державне соціальне страхування, крім перевірок:

бюджетного відшкодування,

за заявою платника та за скаргою останнього,

ліквідації (припинення юридичної особи/підприємницької діяльності фізичної особи),

у зв’язку з поданням заперечення до акту,

у разі дисциплінарного провадження,

трансфертного ціноутворення,

міжнародного оподаткування,

перевірок нерезидентів,

валютного законодавства;

– планові документальні перевірки за 3-ма категоріями платників податків, які здійснюють діяльність:

у сфері виробництва та/або реалізації підакцизної продукції,

у сфері грального бізнесу,

надання фінансових, платіжних послуг;

поновлення на невикористаний строк перевірок, які були розпочаті та не завершені до 24 лютого 2022 року, крім тих, для яких встановлено мораторій.

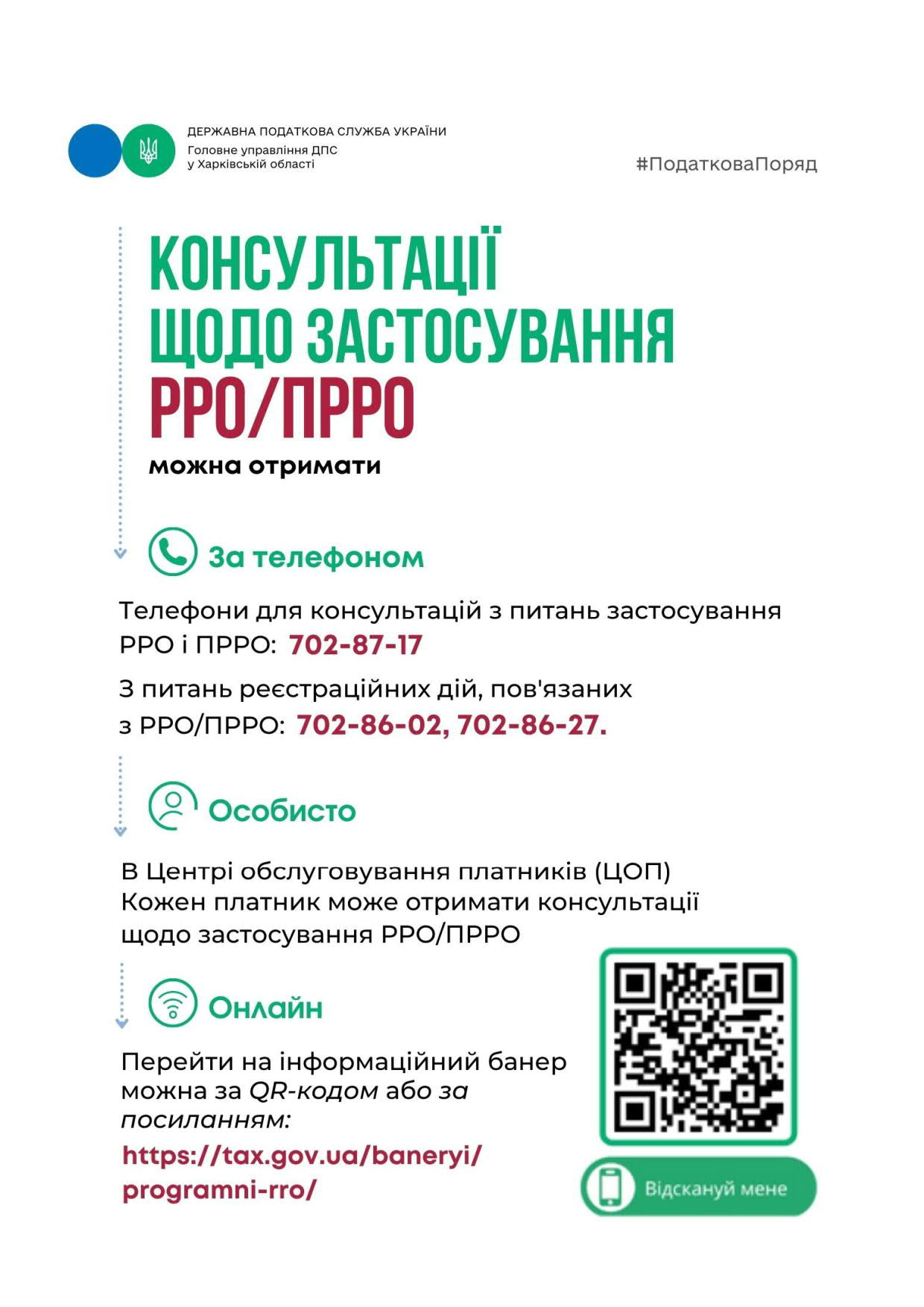

(Застосування реєстраторів розрахункових операцій)

– Звільнення від фінансової відповідальності за порушення у сфері РРО (крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів), якщо вони були вчинені на територіях бойових дій (в тому числі можливих бойових дій) та на окупованих територіях;

– удосконалення норми щодо звільнення від фінансової відповідальності за порушення у сфері РРО (крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів) за порушення, вчинені з 24 лютого 2022 року до 1 серпня 2023 року;

– спрощення вимог до відображення в розрахунковому документі назви товару (послуги) для фізичних осіб – підприємців, платників єдиного податку, які незареєстровані платниками ПДВ;

– звільнення від відповідальності суб’єктів господарювання за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», вчинені ними у період з 1 січня 2022 року до 1 жовтня 2023 року, крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності у сфері організації та проведення азартних ігор;

з 01.08.2023 відновлено дію абзацу сьомого статті 5 цього Закону, у зв’язку з чим використання ПРРО в режимі офлайн без отриманого в контролюючому органі діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу, заборонено.