В яких розмірах застосовуються штрафні (фінансові) санкції за порушення використання РРО та/або ПРРО на період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану, до ФОП – ЄП, які не є …

В яких розмірах застосовуються штрафні (фінансові) санкції за порушення використання РРО та/або ПРРО на період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану, до ФОП – ЄП, які не є платниками ПДВ, що здійснюють діяльність з продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги?

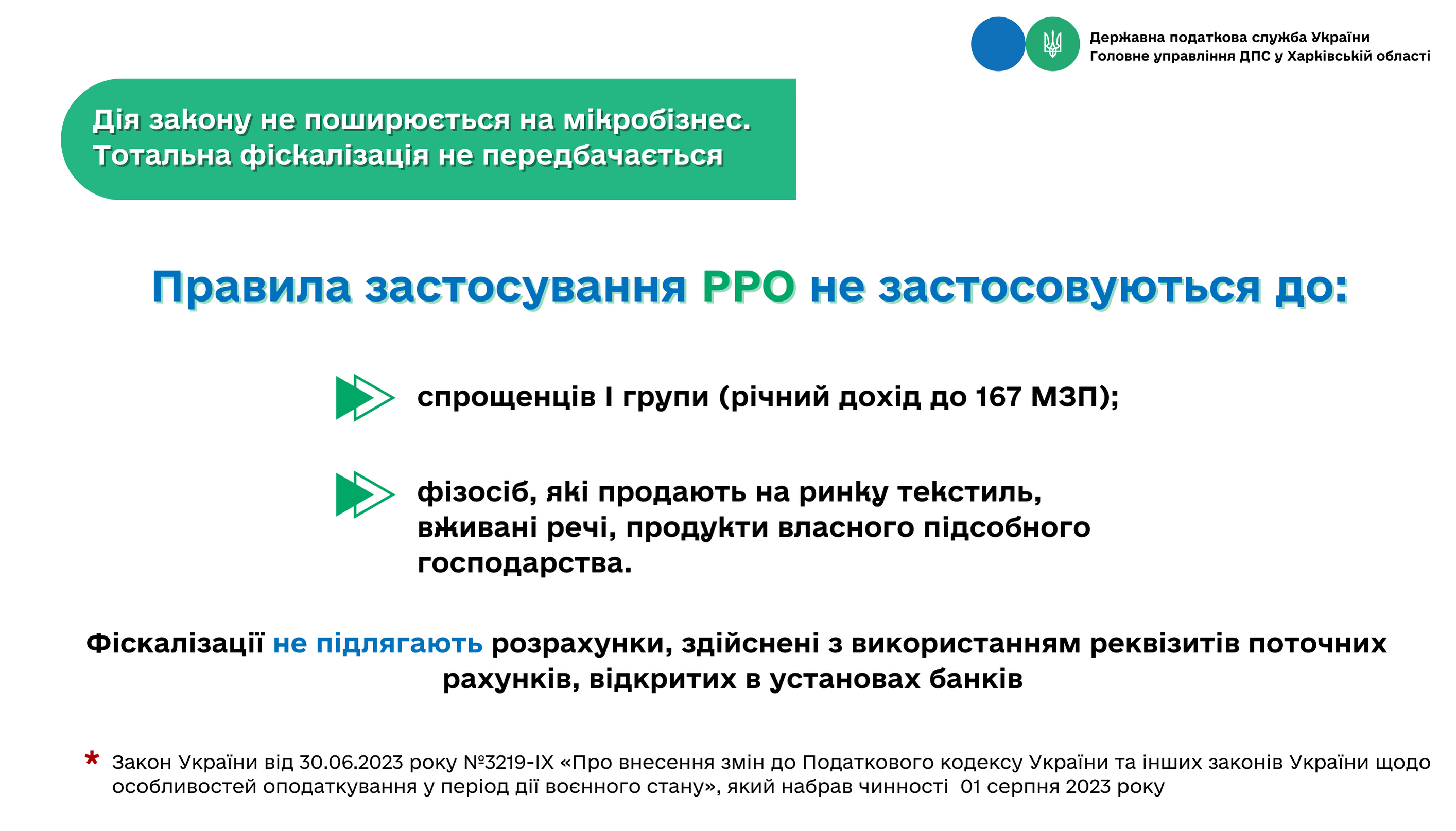

Головне управління ДПС у Харківській області повідомляє, що 01.08.2023 набрав чинності Закон України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219), згідно з яким, відбулися зміни в розмірах штрафних (фінансових) санкцій за порушення використання реєстраторів розрахункових операцій (далі – РРО) та/або програмних РРО (далі – ПРРО) на період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану на території України.

Так, відповідно до пункту 15 розділу ІІ «Прикінцеві положення» Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (в редакції Закону № 3219) у період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану на території України, введеного Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України від 24 лютого 2022 року № 2102-ІХ «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», до фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість, що здійснюють діяльність з продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги, фінансова відповідальність за проведення розрахункових операцій з використанням реєстраторів розрахункових операцій (далі – РРО), програмних РРО (далі – ПРРО) або розрахункових книжок на неповну суму вартості проданих товарів (наданих послуг), непроведення розрахункових операцій через РРО та/або ПРРО з фіскальним режимом роботи, невидачу (у паперовій та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання розрахункової книжки на окремому господарському об’єкті такого суб’єкта господарювання застосовується у таких розмірах:

25 відсотків вартості проданих з порушенням, встановленим пунктом 15 розділу ІІ «Прикінцеві положення» Закону № 265, товарів (робіт, послуг) – за порушення, вчинене вперше;

50 відсотків вартості проданих з порушенням, встановленим пунктом 15 розділу ІІ «Прикінцеві положення» Закону № 265, товарів (робіт, послуг) – за кожне наступне вчинене порушення.