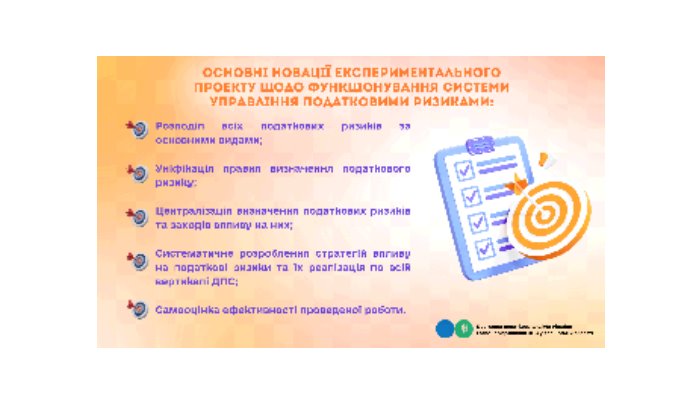

Основні новації Експериментального проекту щодо функціонування системи управління податковими ризиками

Державною податковою службою України з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску розроблено та впроваджено новий сервіс «Е-повідомлення». Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі Вхідні/вихідні документи/ Вхідні/ Повідомлення/ електронне інформаційне повідомлення про помилкову сплату платежів та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву про перерахування коштів в електронному форматі.

В інформаційному повідомленні про помилкову сплату платежів за формою J/F14900 зазначаються реквізити платіжної інструкції, а саме:

-податковий номер платника

-назва та код територіального органу ДПС

-код території

-отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Людина має право звернутись до суду з позовом про відшкодування моральної шкоди, якщо вона зазнала:![]() фізичного болю та страждань, у зв’язку з каліцтвом або іншим ушкодженням здоров’я;

фізичного болю та страждань, у зв’язку з каліцтвом або іншим ушкодженням здоров’я;![]() душевних страждань, у зв’язку з протиправною поведінкою щодо неї самої, членів її сім’ї чи близьких родичів;

душевних страждань, у зв’язку з протиправною поведінкою щодо неї самої, членів її сім’ї чи близьких родичів;![]() душевних страждань, у зв’язку із знищенням чи пошкодженням її майна;

душевних страждань, у зв’язку із знищенням чи пошкодженням її майна;![]() приниженні честі та гідності, а також ділової репутації.

приниженні честі та гідності, а також ділової репутації.

Суд розглядає питання про відшкодування моральної шкоди якщо:![]() наявна така шкода;

наявна така шкода;![]() є протиправність діяння її заподіювача;

є протиправність діяння її заподіювача;![]() наявний причинний зв’язок між шкодою і протиправним діянням заподіювача;

наявний причинний зв’язок між шкодою і протиправним діянням заподіювача;![]() наявна вина останнього в її заподіянні.

наявна вина останнього в її заподіянні.

Питання про відшкодування моральної (немайнової) шкоди, зокрема, вирішується, у таких випадках:![]() поширення, у тім числі через засоби масової інформації, відомостей, що не відповідають дійсності або викладені неправдиво;

поширення, у тім числі через засоби масової інформації, відомостей, що не відповідають дійсності або викладені неправдиво;![]() відшкодування шкоди, завданої майну та здоров’ю (наприклад, у зв’язку з дорожньо-транспортною пригодою, залиттям квартири);

відшкодування шкоди, завданої майну та здоров’ю (наприклад, у зв’язку з дорожньо-транспортною пригодою, залиттям квартири);![]() порушення законодавства про охорону навколишнього природного середовища;

порушення законодавства про охорону навколишнього природного середовища;![]() прийняття незаконних рішень, а також дії чи бездіяльність органу дізнання, судового слідства, прокуратури або суду;

прийняття незаконних рішень, а також дії чи бездіяльність органу дізнання, судового слідства, прокуратури або суду;![]() вчинення корупційного діяння;

вчинення корупційного діяння;![]() вчинення злочину;

вчинення злочину;![]() пошкодження майна;

пошкодження майна;![]() завдання шкоди джерелом підвищеної небезпеки;

завдання шкоди джерелом підвищеної небезпеки;![]() та інші випадки порушення прав особи.

та інші випадки порушення прав особи.

Розмір відшкодування моральної шкоди

Ні максимального чи мінімального розміру шкоди, ні методики її обрахування не визначено законодавством. Тому потерпілі самостійно оцінюють завдану їм шкоду та зазначають у позовній заяві.

Однак остаточне рішення про розмір приймає суд, враховуючи вимоги розумності та справедливості.

На що зважає суд:![]() ступінь тяжкості правопорушення (це може бути крадіжка чи нанесення легких тілесних ушкоджень або злочин, що призвів до каліцтва чи смерті);

ступінь тяжкості правопорушення (це може бути крадіжка чи нанесення легких тілесних ушкоджень або злочин, що призвів до каліцтва чи смерті);![]() глибина фізичних та душевних страждань. Оскільки люди різні, і реакція на одну й ту саму подію може бути різною;

глибина фізичних та душевних страждань. Оскільки люди різні, і реакція на одну й ту саму подію може бути різною;![]() погіршення здібностей потерпілого або позбавлення його можливості їх реалізації (тут мова про втрату працездатності потерпілої людини або втрату інших важливих для неї навичок);

погіршення здібностей потерпілого або позбавлення його можливості їх реалізації (тут мова про втрату працездатності потерпілої людини або втрату інших важливих для неї навичок);![]() ступінь вини особи, яка завдала моральної шкоди;

ступінь вини особи, яка завдала моральної шкоди;![]() інші обставини, що мають істотне значення (тривалість страждань, істотність змін у житті потерпілої людини, можливість чи неможливість побороти негативні наслідки правопорушення).

інші обставини, що мають істотне значення (тривалість страждань, істотність змін у житті потерпілої людини, можливість чи неможливість побороти негативні наслідки правопорушення).![]() Допомогу зі зверненням до суду потерпілі можуть отримати, якщо належать до однієї із категорій громадян визначених статтею 14 Закону України «Про безоплатну правничу допомогу» зокрема це:

Допомогу зі зверненням до суду потерпілі можуть отримати, якщо належать до однієї із категорій громадян визначених статтею 14 Закону України «Про безоплатну правничу допомогу» зокрема це:![]() люди з низьким доходом;

люди з низьким доходом;![]() діти;

діти;![]() внутрішньо переміщені особи;

внутрішньо переміщені особи;![]() ветерани війни;

ветерани війни;![]() члени сімей загиблих (померлих) ветеранів війни.

члени сімей загиблих (померлих) ветеранів війни.

Як звернутися до системи БПД:![]() за телефоном 0 800 213 103

за телефоном 0 800 213 103![]() напишіть приватне повідомлення цій сторінці

напишіть приватне повідомлення цій сторінці![]() до найближчого бюро правничої допомоги: https://legalaid.gov.ua/buro

до найближчого бюро правничої допомоги: https://legalaid.gov.ua/buro

Захистити себе від кривдника, навіть коли це людина, з якою ви разом проживаєте, можливо у правовий спосіб.

Людині, яка вчиняє домашнє насильство, залежно від ситуації, загрожує адміністративна чи кримінальна відповідальність — від штрафу й громадських робіт до позбавлення волі.

Крім цього, існують такі заходи впливу на кривдників як терміновий заборонний та обмежувальний приписи. Якщо кривдник порушить ці приписи, йому загрожує відповідальність, у тому числі кримінальна.

Терміновий заборонний припис:![]() Виписується поліцією, якщо здоров’ю чи життю постраждалої людини загрожує небезпека.

Виписується поліцією, якщо здоров’ю чи життю постраждалої людини загрожує небезпека.![]() Зобов’язує кривдника залишити місце проживання постраждалої людини (навіть якщо це житло належить кривднику) та забороняє повертатися туди, а також в будь-який спосіб контактувати з нею.

Зобов’язує кривдника залишити місце проживання постраждалої людини (навіть якщо це житло належить кривднику) та забороняє повертатися туди, а також в будь-який спосіб контактувати з нею.![]() Термін дії припису — до 10 діб.

Термін дії припису — до 10 діб.

Обмежувальний припис:![]() Рішення про застосування ухвалює суд, якщо йому нададуть для цього достатньо підстав і доказів.

Рішення про застосування ухвалює суд, якщо йому нададуть для цього достатньо підстав і доказів.![]() Забороняє перебувати в місці спільного проживання разом з постраждалою людиною та наближатися на визначену відстань до її місця проживання, навчання, роботи тощо, а також в будь-який спосіб контактувати та розшукувати її.

Забороняє перебувати в місці спільного проживання разом з постраждалою людиною та наближатися на визначену відстань до її місця проживання, навчання, роботи тощо, а також в будь-який спосіб контактувати та розшукувати її.![]() Строк дії — до 6 місяців і може бути продовжений ще на 6 місяців максимум.

Строк дії — до 6 місяців і може бути продовжений ще на 6 місяців максимум.

Щоб притягнути кривдника до відповідальності у суді, потрібно довести його вину. Доказами можуть бути:![]() копії заяви про вчинення домашнього насильства, протоколу про вчинення адмінправопорушення, постанови про визнання винним кривдника та притягнення його до відповідальності тощо;

копії заяви про вчинення домашнього насильства, протоколу про вчинення адмінправопорушення, постанови про визнання винним кривдника та притягнення його до відповідальності тощо;![]() висновок про стан здоров’я та тілесні ушкодження, рецепт на ліки, направлення на лікування, чеки та квитанції;

висновок про стан здоров’я та тілесні ушкодження, рецепт на ліки, направлення на лікування, чеки та квитанції;![]() копії акту оцінки потреб сім’ї/дитини, звіту за результатами соціального супроводу сім’ї/дитини, рішення про взяття дитини на облік дітей, які перебувають у складних життєвих обставинах тощо.

копії акту оцінки потреб сім’ї/дитини, звіту за результатами соціального супроводу сім’ї/дитини, рішення про взяття дитини на облік дітей, які перебувають у складних життєвих обставинах тощо.![]() аудіо та відеозаписи розмов, погроз, шантажу, або дій кривдника, фото наслідків насильства (синці та подряпини на тілі);

аудіо та відеозаписи розмов, погроз, шантажу, або дій кривдника, фото наслідків насильства (синці та подряпини на тілі);![]() скріншоти листування у соцмережах;

скріншоти листування у соцмережах;![]() показання свідків — родичів, сусідів, друзів, колег тощо.

показання свідків — родичів, сусідів, друзів, колег тощо.![]() Для отримання правничої допомоги докази не обов’язкові. Юристи системи БПД пояснять, які докази потрібні та як їх можна отримати.

Для отримання правничої допомоги докази не обов’язкові. Юристи системи БПД пояснять, які докази потрібні та як їх можна отримати.

Як звернутися до системи БПД:![]() за телефоном 0 800 213 103

за телефоном 0 800 213 103![]() напишіть приватне повідомлення цій сторінці

напишіть приватне повідомлення цій сторінці![]() до найближчого бюро правничої допомоги: https://legalaid.gov.ua/buro

до найближчого бюро правничої допомоги: https://legalaid.gov.ua/buro

Головне управління ДПС у Харківській області проводить конкурс з формування Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави на 2025 рік.

До Єдиного реєстру включаються суб’єкти господарювання незалежно від форми власності, що є юридичними особами та платниками податку на додану вартість здійснюють реалізацію майна шляхом проведення біржових торгів (аукціонів) або через роздрібну торгівельну мережу.

Для участі в конкурсі суб’єкти господарювання (юридичні особи платники податку на додану вартість) подають такі документи:

– заяву про включення до Єдиного реєстру із зазначенням вартості власного капіталу, кількість працівників, наявність офіційної сторінки або електронної адреси в мережі Інтернет;

– копію установчого документа, засвідчену суб’єктом господарювання;

– копія ліцензії на право здійснення окремих видів господарської діяльності (за наявністю);

– довідку про власні складські приміщення або копію договору оренди складських приміщень у тому регіоні, де подається заява;

– копія документів, які підтверджують можливість проведення біржових торгів (свідоцтво про реєстрацію (акредитацію) члена біржі, власника біржового місця, брокерської контори);

– баланс або фінансовий звіт суб’єкта малого підприємництва та звіт про фінансові результати за останній звітний період, що передує даті подачі документів.

Документи для участі у конкурсі приймаються до 10.12.2024.

Засідання комісії відбудеться 17 грудня 2024 року о 14-00 годині за адресою: вул. Григорія Сковороди, буд. 46, м. Харків, 61057.

Довідки за телефонами: (057)702-85-57.

Також, просимо повідомляти – в яких засобах масової інформації розміщена зазначена інформація по переліченим датам, для надання відомостей до ДПС України.